Zinseszins-Rechner Online – Smart investieren mit dem Zinseszins!

Der Finanzwissen.de Zinseszinsrechner

1. Wie funktioniert der Zinseszinsrechner?

Von Natur aus unterschätzen wir Menschen die Macht der Zeit, die auch beim Zinseszins zum Tragen kommt.

Langfristig wirkt sich der Zinseszins, der im Englischen aus als “compound-interest” bekannt ist, nämlich enorm auf deinen Vermögensaufbau aus.

Wie viel mehr Rendite du einfahren kannst, wenn du deine Zinsen reinvestierst, das kannst du ganz einfach mit unserem Zinseszinsrechner berechnen.

Was bedeuten die verschiedenen Graphen?

- Der grüne Chart zeigt dir die Entwicklung deines Kapitals an, wenn du deine Zinsen reinvestierst. Der Fachbegriff hierfür lautet Thesaurierung.

- Im Gegensatz dazu hast du den grauen Chart, bei dem die Zinsen ausgeschüttet werden und damit die Zinserträge in jeder Zinsperiode gleich bleiben. Der graue Chart zeigt somit die Entwicklung ohne den Zinseszins.

- Außerdem gibt es einen gepunkteten Chart, der dir anzeigt, wie viel Geld du im jeweiligen Zeitraum sparst. Hierfür werden keinerlei Zinsen oder Renditen eingerechnet.

Du hast verschiedene Einstellungsmöglichkeiten:

Startkapital (Euro)

Hier gibst du dein Startkapital in Euro an. Selbstverständlich ist das Startkapital ein entscheidender Faktor, wenn es am Ende um den Zinsertrag geht.

Dennoch soll euch der Zinseszinsrechner zeigen, dass auch mit kleinem Startkapital auf lange Sicht sehr hohe prozentuale Renditen möglich sind.

Wir haben als Startwert zunächst einmal 1.000€ gewählt. Du kannst selbstverständlich aber auch mit anderen Beträgen rechnen, z.B. wie hohe Zinsen man mit Beträgen jenseits der 1 Mio. Euro Marke generieren kann.

Rendite p.a. oder jährlicher Zinssatz (Prozent)

Die Rendite p.a. gibt den jährlichen Zinssatz an, den du auf deine Einlagen erhältst und ist einer der wichtigsten Faktoren für den Vermögensaufbau.

Nun kann man natürlich nicht mit 100%-iger Sicherheit sagen, wie hoch die Rendite bei welchen Investments ausfallen wird. Einen guten Ansatz bietet das so genannte Backtesting, bei dem man den Durchschnitt vergangener Jahre berechnet. Unter Anbetracht des Trends, also ob die Renditen gegen Ende eher fallend waren oder einen Aufwärtstrend hingelegt haben, trifft man so eine Vermutung über die Entwicklung der nächsten Jahre.

Der folgende Chart zeigt dir die jährlichen Renditen von verschiedenen Anlageklassen seit 2000:

Quellen

Der Graph zeigt die Zinssätze auf Anlageklassen im Zeitraum von 2000 bis 2020. Diese wurden basierend auf den monatlichen Renditen berechnet. Werte für 2020 beziehen sich auf die Renditen in Q1-Q3.

Den Anlageklassen wurden folgende Produkte zugrunde gelegt:

Inflation: US Bureau of Labor Statistics

US Aktien: Vanguard Total Stock Market Index Fund (VTSMX)

EU Aktien: Vanguard European Stock Index Fund (VEURX)

Unternehmensanleihen: iShares Investment Grade Corporate Bond ETF

REITs: Vanguard REIT Index Fund (VGSIX)

Gold: Gold Fixing Price in London Bullion Market 2000-2004,

SPDR Gold Shares (GLD) 2005+

Rohstoffe: iShares S&P GSCI Commodity-Indexed Trust

“Whow, was ist das denn für ein Durcheinander?” fragst du dich? Da hast du Recht!

Tipp zur Darstellung der Graphen

Klicke auf die Legende, um einzelne Charts ein- oder auszublenden. So erkennst du besser, welche Volatilitätssprünge einzelne Anlageklassen in der Vergangenheit hingelegt haben.

Dieser Chart soll dir im Wesentlichen die folgenden zwei Punkte verdeutlichen:

-

- Zinsstarke Anlageklassen sind volatil

Je höher die Renditen für gewisse Anlageklassen sind, desto volatiler ist auch die Kursentwicklung. Möchtest du mit deinem Investment hohe Zinsen erzielen, dann gehst du imminent auch das Risiko ein, in einem Jahr mal mehr als 20% zu verlieren.

- Zinsstarke Anlageklassen sind volatil

- Kurse verlaufen nicht immer konstant

Das Einzige, was in den letzten 20 Jahren als sicher erscheint, ist die stetige Reduktion der Zinssätze auf Barmittel, bzw. Geldeinlagen auf z.B. einem Girokonto.

Im Chart siehst du beispielsweise, dass sogar Gold, „Der Fels in der Brandung“, nach der Finanzkrise 2012 um ganze 28,33% gefallen ist. Und das, obwohl noch 3 Jahre vorher eine Performance von satten 29,27% zu Buche stand.

Selbst weniger volatile Anlagen, wie z.B. Anleihen, können dir nicht garantieren, dass jährlich eine positive Rendite eingefahren wird.

Schauen wir uns deshalb einmal die durchschnittlichen Zinssätze der verschiedenen Anlageklassen für den gleichen Zeitraum von 2000 bis 2020 an:

Du siehst also, dass man mit einer diversifizierten Strategie langfristig durchaus noch auf eine zu erwartende Rendite von 6-7% kommen kann. Bloß liegt das Augenmerk hier auf dem Wort „langfristig“.

Erst auf einen längeren Anlagehorizont werden die durchschnittlich erwarteten Zinsen erreicht. Für unseren Zinseszinsrechner empfehlen wir dir bei einer diversifizierten Anlagestrategie Zinssätze von ca. 4-7% zu verwenden.

Spardauer / Anlagehorizont (Jahre)

Beim Anlagehorizont zeigt sich das gewaltige Potential des Zinseszins-Effekts.

Besonders für junge Menschen, die noch viel Zeit haben, ihren langfristigen Vermögensaufbau zu planen, haben Zinseszinsen einen enormen Vorteil.

Vergleiche dazu gerne einmal das exponentielle Wachstum deines Vermögens bei einer Anlagedauer von 10 vs 30 Jahren.

Zinseszinsrechner – Beispiel

Berechne doch einmal, welches Auto du dir leisten könntest, wenn du mit 20 Jahren 5.000 € z.B. in einen ETF wie den thesaurierenden iShares MSCI World anlegen würdest. Der MSCI World hat in den vergangenen Jahren durchschnittlich eine Rendite von ca. 10% abgeworfen.

Ist dein Traumauto mit Ende 30 schon drin, wenn du das Geld für dich arbeiten lässt?

Monatliche Sparraten

Mit dieser Funktionalität werden wir unseren Zinseszinsrechner bald erweitern.

Aktuell zeigt dir der Rechner, wie das Geld, basierend auf deinem Startkapital und den erwirtschafteten Zinsen, passiv für dich arbeitet.

Wenn du monatlich zusätzlich noch über einen Sparplan Geld investierst, wächst dein Vermögen umso schneller an.

Deine monatliche Sparquote sollte generell bei ca. 20%, aber keinesfalls unter 10% deines Nettoeinkommens liegen.

Gerade als junger Mensch lohnt es sich, früh den Vermögensaufbau zu planen, denn ohne Familie ist es einfacher Geld zur Seite zu legen. Ebenso hat der Zinseszinseffekt später eine umso größere Auswirkung auf dein Gesamtvermögen.

Plane deinen Vermögensaufbau

Plane so früh es geht, wie du dein Geld anlegen willst. Je früher du sparst, desto stärker profitierst du von den Zinseszinsen.

3. Was ist der Zinseszins (Compound Interest)?

In einem Satz:

Zinseszinsen sind die Zinsen, die du als Anleger auf deine Zinsen erhältst.

Der Zinseszinseffekt kommt zustande, wenn du die Zinsen, die du auf ein Investment erhalten hast, direkt erneut investierst. Bei dieser Reinvestition wird häufig auch von einer „Thesaurierung“ gesprochen.

Das Potenzial des Zinseszinseffekts wird häufig unterschätzt.

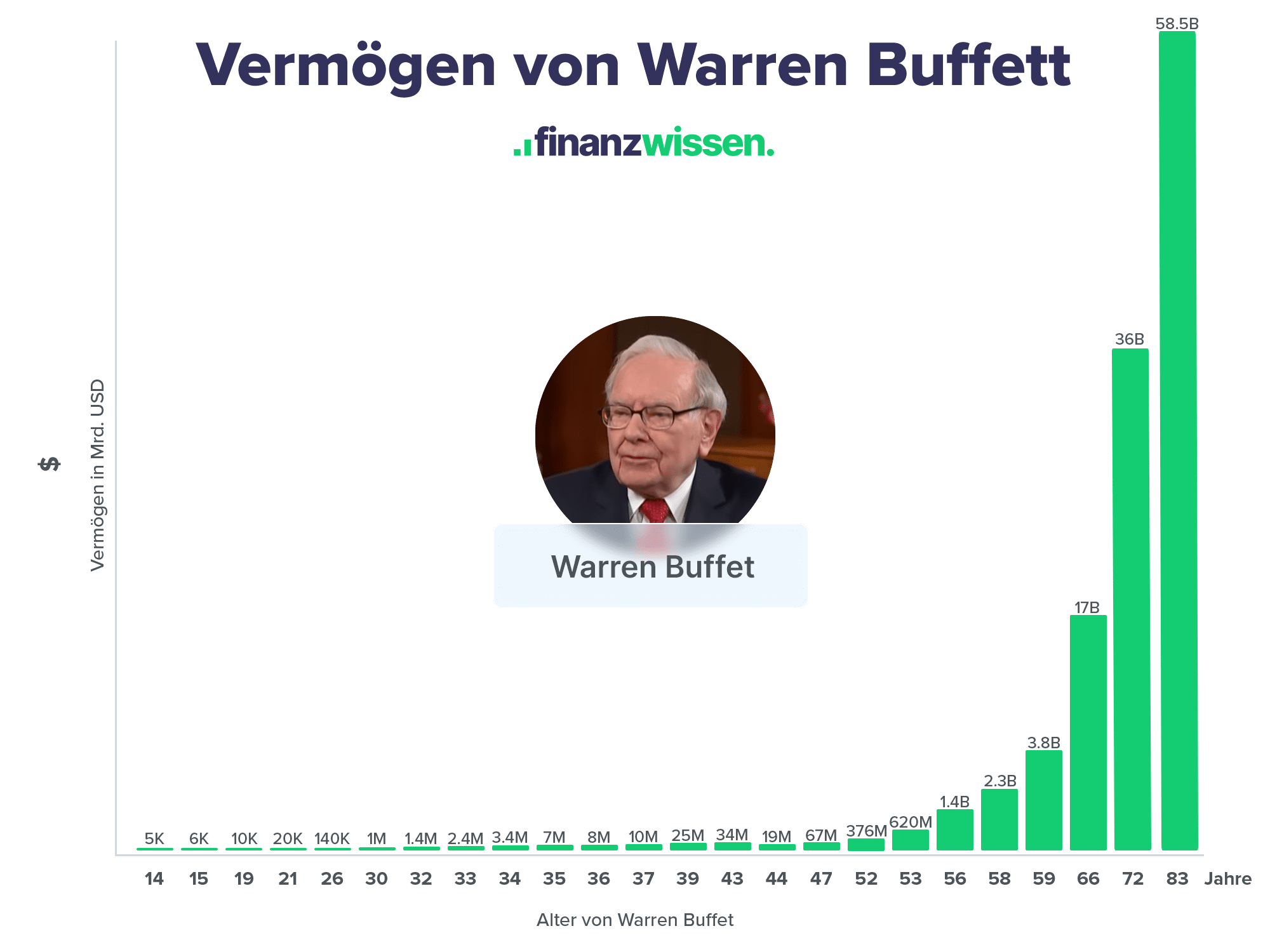

Dabei zählen viele der bekanntesten und erfolgreichsten Investoren, wie z.B. Warren Buffett zu den bekanntesten Verfechtern des Zinseszinseffekts.

Warren Buffett nutzte den Zinseszins Effekt optimal aus und wurde so zu einem der vermögendsten Menschen der Welt. Daten von MarketWatch

Besonders auf langfristige Anlagehorizonte steigen die Zinserträge mit dem Zinseszinseffekt exponentiell an, wohingegen das Kapital bei Anlagen, die die Zinsen ausschütten, nur linear anwächst.

Das Ganze kannst du dir gut visualisieren, in dem du in unserem Zinseszinsrechner den grünen mit dem grauen Chart vergleichst.

Zinseszins Formel

Vielleicht erinnerst du dich sogar noch an die Zinseszins Formel aus dem Matheunterricht.

Wenn nicht, ist das auch nicht schlimm, hier die Erinnerungsstütze:

Kn ≔ Endkapital

K0 ≔ Startkapital

p ≔ Zinssatz pro Zinsperiode

n ≔ Laufzeit / Anzahl der Zinsperioden

Mit dieser Formel kannst du jederzeit dein Endkapital bei einer Laufzeit von n Jahren und einem Zinssatz der Höhe p berechnen.

Zinseszins berechnen – Beispiel

Lass uns die obige Formel verwenden, um ein konkretes Beispiel für den Zinseszins zu berechnen:

Angenommen du hast 5.000€ als Startkapital und legst diese mit einem jährlichen Zinssatz von 4% für die nächsten 10 Jahre an.

Dann lautet unsere Rechnung wie folgt:

ausgerechnet (wir empfehlen hierfür den Online-Rechner von Wolfram Alpha) erhalten wir also:

Was sind Zinsperioden?

Zinsperiode – Definition

Mit dem Begriff „Zinsperiode“ beschreibt man den Zeitabstand zwischen zwei Zinszahlungen.

Zinsen können in verschiedenen Zeitabständen ausgezahlt werden.

Man unterscheidet in:

- unterjährige Verzinsungen

- jährliche Verzinsung

Unterjährige Verzinsungen werden meistens in Abständen von 1, 3 oder 6 Monaten vorgenommen. Sie kommen z.B. beim Tagesgeldkonto zum Einsatz.

Man spricht dann von einer halbjährlichen, quartalsweisen oder monatlichen Zinszahlung.

Werden die unterjährig ausgezahlten Zinsen reinvestiert, dann tritt der Zinseszinseffekt ein. Dementsprechend resultieren kürzere Abstände zwischen den Zahlungen dann in einem insgesamt höheren Zinsertrag.

Fazit: Tipps zum Thema Zinseszinsrechner

So, ich hoffe, dass du jetzt alle notwendigen Infos erhalten hast, um unseren Zinseszinsrechner benutzen und vor allem verstehen zu können.

Fassen wir die wichtigsten Punkte noch einmal zusammen:

- Zinseszinsen beschreiben die Zinsen, die du auf deine Zinsen erhältst.

- Langfristig haben Zinseszinsen eine enorme Wirkung auf deinen Vermögensaufbau.

- Märkte sind volatil, erst langfristig wird sich deine Rendite einpendeln.

6 Tipps zum Thema Zinseszins

Ich möchte dir auch gerne folgende Tipps mit auf den Weg geben:

- Habe Geduld und plane deinen Vermögensaufbau mit Weitblick auf die nächsten Jahre (Jahrzehnte).

- Je früher du anfängst, desto mehr kannst du den Zinseszinseffekt ausnutzen.

- Je mehr du monatlich ansparen kannst, desto stärker wird der Zinseszinseffekt.

- Versuche, den Effekt des „Compoundings“ auch in anderen Sparten des Lebens anzuwenden. Viele kleine Tweaks und Aktionen summieren sich und können langfristig ungeahnte Auswirkungen haben.

- Nutze unseren Online-Zinseszinsrechner, um ein Gefühl dafür zu bekommen, wie lange du sparen musst, um deine Ziele zu erreichen.

- Begehe nicht den Fehler und lasse dir deine Zinsen zu früh ausschütten! Was für einen Unterschied dies in der Gesamtrendite machen kann, erkennst du, wenn du den grünen und grauen Chart im Zinseszinsrechner miteinander vergleichst.

FAQ – Häufig gestellte Fragen zum Zinseszinsrechner

Was versteht man unter Zinseszins?

Unter dem Begriff Zinseszins versteht man die Erträge, die Zinsen auf Zinsen abwerfen. Fällige Zinsen werden also dem Kapital hinzugefügt anstatt ausgeschüttet zu werden und werfen somit in der nächsten Zinsperiode zusätzliche Erträge ab.

Gibt es Nachteile beim Zinseszins?

Wenn man seine Zinsen reinvestiert, dann geschieht dies auf Kosten der Liquidität. Anstatt sich von den Zinsgewinnen etwas Schönes kaufen zu können, legt man das Geld weiter an, ohne es frei zur Verfügung stehend, ausgeben zu können. Aufgrund des enormen Longterm-Potenzials von Zinseszinsen solltest du als weitsichtiger Investor allerdings stets versuchen, deine Zinserträge erneut anzulegen.

Wie kann man den Zinseszinseffekt nutzen?

Den Zinseszinseffekt nutzt du am besten, indem du deine Zinserträge stets reinvestierst. Dazu eignen sich z.B. thesaurierende Fonds, die Gewinne automatisch einbehalten und die Zinserträge bis zum Ende deiner Laufzeit erneut anlegen.

Was bedeutet % p.a.?

p.a. steht für „pro anno“ und wird im Finanzwesen umgangssprachlich auch als Abkürzung für „pro Jahr“ benutzt. Im Falle von Zinssätzen beschreibt p.a. also den Zinssatz, der auf den Zeitraum eines gesamten Kalenderjahres berechnet wird.

- MKMaria K.25. Juli 2024Der Rechner ist gut, aber der Vergleich mit Warren Buffett etwas aus der Luft gegriffen.

- JDJonas D.21. Juli 2024Kleiner Tipp beim kommentieren gibts nen Bug. Es zappt nach ner Zeit. A